La Transformación ESG de la Función de Compras ante el nuevo contexto normativo: el Modelo itbid

Este es el primero de dos artículos en los que vamos a explicar los principales elementos de la Metodología itbid para la Transformación ESG de la Función de Compras, centrándonos en los aspectos relativos a la Cadena de Suministro. En este primer artículo explicaremos los fundamentos y principios del modelo de base, para, en un segundo artículo analizar la Metodología de Gestión por Proyecto Necesaria para aplicar dicho modelo, así como los factores críticos de éxito. Veamos pues el modelo.

El nuevo contexto normativo.

Dos años después de la presentación de la propuesta inicial, la Directiva de Diligencia Debida de las Empresas en materia de Sostenibilidad, CS3D, entra en su recta final tras su aprobación por el Consejo de Europa el pasado 15 de marzo y su ratificación parlamentaria el día 24 de abril, estando pendiente únicamente del trámite formal del Consejo antes de su entrada en vigor. Como mostramos en nuestro anterior artículo sobre La Directiva CS3D, pese al deslizamiento al alza en cuanto a los requerimientos sobre el tamaño de las compañías que caen bajo su alcance respecto de la propuesta de febrero de 2022, la Directiva muestra un mayor énfasis en el peso de la Función de Compras y la Red de Proveedores para los resultados de sostenibilidad en las empresas. Esto implica, entre otras cosas, que más allá del alcance directo de la regulación, las empresas que forman parte de las redes de suministro de las compañías afectadas por CS3D estarán sometidas a requisitos de desempeño ESG por parte de aquellas. La articulación completa de la Directiva mediante los correspondientes reglamentos delegados se irá produciendo a lo largo de los próximos 30 meses, como ya ha sucedido con otras Directivas. Este Tiempo es suficiente para que las compañías afectadas de modo directo, aquellas con más de 450 M€ de facturación anual y más de 1.000 empleados y aquellas de menor tamaño que forman parte de sus redes de suministro comiencen a poner recursos y medios que garanticen el alineamiento con los requisitos normativos que pronto serán de obligado cumplimiento en las legislaciones nacionales.

El Modelo itbid de transformación de la Función de Compras.

Dado el contexto normativo de referencia que se acaba de explicar, creemos que sólo un modelo que acometa la transformación requerida de un modo global puede llevar a los resultados necesarios para el alineamiento exigido. Esto significa que tanto el ámbito externo, el relativo a la gestión de las cadenas de suministro, como el ámbito interno, relativo a la transformación de la organización y los procesos, deben formar parte de un mismo modelo que interconecte ambas dimensiones pese a que los marcos de referencia para la transformación sean diferentes.

A nuestro juicio, la relación con el mercado de suministro debe enmarcarse en el contexto de las Normas GRI (Global Reporting Initiative) y de la ISO 26000, que pese a tratarse de una norma relativa a la Responsabilidad Social, es reinterpretable en términos globales de ESG, alineada con los ODS (Objetivos de Desarrollo Sostenible de Naciones Unidas). Este marco permite evaluar a los proveedores como empresas sometidas a requerimientos de sostenibilidad y sobre esta base hemos desarrollado nuestra herramienta.

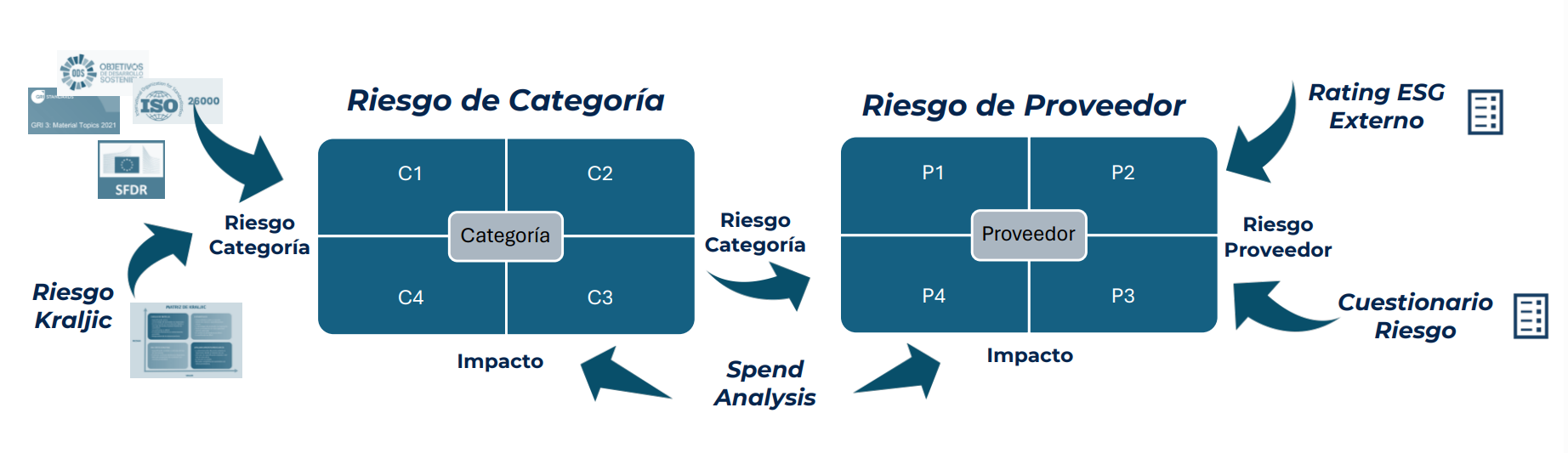

En el ámbito interno, creemos que el referente que más se adapta a las necesidades de transformación es el de la norma ISO 20400. Un aspecto diferencial de nuestro modelo respecto de otros planteamientos menos integradores es el peso necesario que damos a la dimensión económica como parte del análisis, como se recoge en el esquema adjunto en el que además de las dos dimensiones de transformación figura el Spend Analysis como parte del modelo:

Por todo lo anterior, en itbid entendemos la transformación ESG de la Función de Compras como un proceso completamente integrado en el marco de modelos, procesos y herramientas con los que llevamos trabajando en compras desde hace más de 30 años. Por ello la gestión ESG de la base de proveedores se incluye dentro de un marco más amplio de Gestión de Riesgos como parte, en última instancia, de los mecanismos de gestión de categorías que, entendemos, es el paradigma básico de nuestra función, integrando las dimensiones de suministro y gasto bajo un mismo modelo:

La Gestión ESG de la Base de Proveedores.

El Modelo itbid de Transformación de la Función de Compras es, esencialmente, un modelo de gobernanza orientado a la mejora y se basa en tres pilares fundamentales. Un pilar de evaluación y diagnóstico, en el que se consideran tanto las categorías como los proveedores, un segundo pilar propiamente de gobernanza, que pivota sobre los planes de acción de los proveedores críticos y un tercer pilar de mejora, basado en el ciclo PDCA de Deming.

Por lo que respecta al riesgo ESG de la base de proveedores, entendemos que este no puede ser tratado de modo aislado, sino en conexión con la gestión de las categorías. Por eso nuestro modelo distingue entre dos niveles de riesgo.

Por un lado, el Riesgo Estructural asociado a las categorías. Por el mero hecho de operar un negocio en un sector determinado, el departamento de compras de la empresa debe gestionar unas categorías concretas y no otras. Esta dimensión de riesgo debe contemplarse desde el inicio, pues nos ayudará a entender y a ubicar los procesos de compras en términos de los riesgos de las actividades subyacentes a las categorías. Para ello sustituimos cada categoría por el conjunto de actividades que la caracterizan. Esto nos va a permitir tratar las categorías como actividades de la Taxonomía Europea utilizando el UE Taxonomy Compass para transformar los códigos CENAE españoles (Clasificación Nacional de Actividades Económicas) correspondientes a las actividades con las que asimilamos las categorías, en los correspondientes códigos NACE (Clasificación Europea de Actividades Económicas). De este modo, podremos analizar las categorías a la luz de las normas NEIS (Normas Europeas de Información sobre Sostenibilidad), de un modo similar al proceso de elegibilidad y alineamiento de actividades con la Taxonomía Europea.

Por otro lado, existe un Riesgo Relacional ligado a la gestión de la base de suministro. Se trata de un riego asociado a los proveedores con los que decidimos cubrir las necesidades ligadas a las categorías. Este riesgo, a diferencia del anterior que es más sectorial, es un riesgo específico de la relación que establezcamos con cada uno de nuestros proveedores. Su gestión, en términos ESG, se entiende vinculada a las actividades que cada proveedor realiza como empresa en materia de sostenibilidad y no meramente desde el punto de vista de compras. En este proceso el modelo utiliza, como veremos más adelante, fuentes de datos de diferente naturaleza para analizar y posicionar a cada proveedor en las matrices de riesgo correspondientes, sin necesidad de ceñirse exclusivamente a bases de información ESG de terceros.

En lo relativo al pilar de gobernanza, su gestión comienza en el momento en el que se han posicionado los proveedores en las matrices de riesgo, lo que permite una priorización de la Vendor List. Una vez priorizada ya se puede realizar un ajuste fino más focalizado en el análisis del riesgo que permitirá establecer Planes de Acción por proveedor. En todo este proceso, el posicionamiento de riesgo de las categorías facilita el análisis previo al posicionamiento de los proveedores.

Por último, los Planes de Acción deben ser ejecutados por los proveedores y seguidos por el cliente apoyados por las herramientas de seguimiento de itbid, así como por el Cuadro de Mando y Sistema de Indicadores que se defina, alimentando el proceso de mejora.

Se puede ver esquemáticamente este modelo a continuación:

Como se ha indicado más arriba, los riesgos estructural y relacional deben entenderse en el contexto operativo de la gestión de categorías, pues es esta la unidad básica sobre la que trabajamos la estrategia y la operación de compras en la mayoría de las empresas. Esto significa que no se puede entender el riesgo sin poner en juego la dimensión de gasto, tanto el relativo a las categorías como el más específico por proveedor. Por eso nuestro modelo considera que en las matrices de posicionamiento el eje de abscisas debe corresponder al impacto económico. Este se asociará al consumo promedio anual, en euros, de los dos últimos años, tanto en categorías como en proveedores según se trate de un riesgo estructural o relacional.

Respecto a los ejes de ordenadas, el tratamiento es diferente en función del riesgo que se analiza.

En el caso del Riesgo Estructural, el asociado a las categorías, el modelo utiliza una aproximación polinomial con componentes en dos dimensiones: el riesgo de negocio y el riesgo ESG. En función de las necesidades de cada cliente se pueden activar unas componentes u otras de cada dimensión y tratarlas conjuntamente o por separado. Estas dos dimensiones, negocio y ESG, también aparecerán en el caso del Riesgo Relacional, aunque con un tratamiento diferente, como veremos más abajo. Como ya se ha indicado, en el caso de las categorías hay además una caracterización previa de las mismas en base a su posible impacto ESG a partir de la pre-ubicación en las actividades de la Taxonomía Europea, lo cual facilita el tratamiento y comprensión posteriores.

En este contexto, el riesgo de negocio de las categorías sigue un esquema muy similar al utilizado en la Matriz de Kraljic, en el que se consideran dimensiones como la estratégica, la normativa, el coste total de propiedad, la técnica, la competitividad del mercado de suministro de la categoría o la concentración, entre otras. Por lo que respecta al riesgo ESG, se utiliza un modelo matricial que conjuga elementos de los 22 Material Topics las GRI (Global Reporting Initative) a partir de la GRI 3 y las GRI 200, 300 y 400 fundamentalmente. Así mismo, esta matriz se alimenta de las 7 materias y los 37 asuntos de la ISO 26000 adaptada al enfoque ESG. Todo lo anterior nos permite construir un Mapa de Riesgo de las categorías en las que opera la empresa, facilitando la comprensión del riesgo estructural asociado a su negocio.

Por lo que respecta al Riesgo Relacional la situación es diferente. Este riesgo es siempre un riesgo que, de algún modo, se desliza sobre el propio riesgo de negocio, de manera que dos empresas que operen en el mismo sector, pese a poseer riesgos estructurales muy similares, en función del portfolio de proveedores de cada una de ellas pueden llegar a tener riesgos relacionales muy diferentes. En este caso, como sucedía con las categorías, el eje de ordenadas de la Matriz de Riesgo corresponde al gasto promedio en euros de los dos últimos años asociado a cada proveedor. Pero por lo que respecta al eje de ordenadas la situación cambia sustancialmente. En este caso, se trata de identificar el riesgo, tanto de negocio como ESG asociado a cada proveedor entendido este como una empresa operando en un mercado concreto. En este caso, a diferencia del caso de las categorías, habitualmente el volumen de proveedores a tratar es considerablemente elevado y la información requerida compleja. Esto supone un problema de acceso a dicha información, normalmente en mayor medida en la dimensión ESG que en la de negocio.

En nuestro modelo, la dimensión de riesgo de negocio ligada a los proveedores sigue un esquema similar al de las categorías, asociando con cada proveedor dimensiones como la concentración del volumen de negocio, el riesgo país, la dependencia tecnológica, la salud legal, aspectos de ciberseguridad o el horizonte de la relación, entre otros. Esta dimensión puede ser analizada directamente en base a datos extraídos del ERP del cliente o bien puede ser cubierta por indicadores ya existentes externamente, proporcionados por ejemplo por D&B o e-Informa entre otros. Normalmente estos indicadores externos presentan una mayor cobertura de empresas que los específicos de ESG, dado que llevan mucho más Tiempo utilizándose. De este modo se pueden evitar parcialmente análisis internos costosos en Tiempo, a cambio, eso sí, de un impacto económico explícito.

En cuanto a la dimensión ESG nos encontramos con el problema de la cobertura y coste de las fuentes externas y la dificultad para identificar el desempeño ESG de empresas de reducido tamaño, de sectores con bajo desarrollo en estos asuntos o, simplemente, nuevas. Para evitar estos problemas el modelo contempla tres posibilidades.

Por un lado, para aquellos proveedores relevantes y de tamaño importante se puede acudir a fuentes externas como Ecovadis o Achilles y utilizar su rating ESG para transformarlo en nuestra matriz en riesgo ESG de proveedor. Una segunda opción es la utilización de sendos cuestionarios ESG desarrollados por itbid para, en una primera fase ubicar y posteriormente evaluar el desempeño ESG de ciertos proveedores que así lo requieran, por impacto o por estrategia. Por último, en aquellos proveedores de perfil más táctico o que operen en condiciones donde es difícil el acceso a la información ESG por su tamaño o trayectoria, nuestro modelo contempla heredar el riesgo de la categoría como criterio de ubicación preliminar para la priorización. Posteriormente, los proveedores identificados como críticos, un número muy inferior al inicial como es lógico, deben evaluarse en detalle utilizando ratings externos o cuestionarios específicos de evaluación desarrollados por itbid. Esto nos permite adaptar el proceso a las circunstancias de cada cliente sin tener que depender de evaluaciones externas, no siempre viables de un modo masivo, especialmente en las fases iniciales de posicionamiento del riesgo de toda la base de proveedores, reduciendo tiempos y costes de un modo significativo.

Otros artículos

Software de compras con ERP: ¿es necesario?

Si ya cuentas con un ERP, debes preguntarte ¿Qué necesidades operativas tengo actualmente y que mi ERP no me aporta? Seguro no es por falta de especialización, ya que un ERP atiende muchas de ellas con carácter general.

5 ventajas DOBLES de la implantación de tecnología, como una plataforma colaborativa de gestión de proveedores + 10 extras

Aprovecha la tecnología conocida y comprobada para optimizar la gestión de proveedores. La implementación de una plataforma colaborativa transforma la interacción con los proveedores y mejora la toma de decisiones con estas cinco ventajas dobles.

Cuándo una empresa necesita un software de compras

Primero es necesario entender y analizar si el esfuerzo de implementar un software de compras traerá un beneficio real para la gestión de proveedores, ya que, siendo honestos la tecnología no hará milagros.